作者: 文、攝影.陳春霖 | 理財周刊 – 2013年12月7日 下午11:24

大陸童裝知名品牌廠淘帝年底來台掛牌,由於高獲利能力,預料將掀起類股比價效應,頗受市場矚目。

首家純陸資,專注一~十六歲童裝,大陸前十大品牌廠F-淘帝(2929)將於十二月底掛牌上市,去(2012)年每股賺8.21元,今年上半年則賺4.38元,屬於產業類股中獲利頗高的個股,頗受市場矚目。

董事長周訓財表示,大陸童裝年銷售額粗估達新台幣五千億元以上,淘帝去年營收僅二十八億元,目前市場份額仍偏低,因此未來發展空間仍相當大。

強大研發團隊為競爭力

除了舊據點同店每年營收會以10%幅度增長,也積極開發大陸二、三線城市,包括山西、陝西等,預計明年都會引進新經銷代理商,加上大陸政府策略城鎮化與開放二胎化等,估公司整體每年營收會有20%以上成長機會。以下是專訪概要:

《理財周刊》問(以下簡稱問):請談談公司在大陸市占率與競爭對手概況?主要核心競爭力為何?

周訓財答(以下簡稱答):大陸實施一胎化政策,等於六個大人養一個小孩,光去年初生兒就高達二千萬人,因此童裝市場粗估五千億算是低估了。

淘帝鎖定一~十六歲,為產品線最完整且延伸性最高的品牌,目前110~140公分為主力產品,占營收比重高達七成;其他競爭對手如巴拉巴拉、小豬班納以及派克蘭帝等,都有頗高市占份額,但年齡層與價位都有若干差異。

淘帝營運模式是先進行產品設計開發、每年舉辦兩次訂貨會,然後委外生產,代理商買斷進貨,但都會預備10~15%備貨供追貨。公司現有員工近二百人,約五十餘名研發設計人力,占比約二六%,每年設計款式高達數千餘款,實際推出市面約有八百款品項,因此機動性強且沒有庫存問題,這是公司最大核心競爭力。

目前二十餘家代理商遍布大陸十五個省三個直轄市,銷售據點近一千家。

問:今年上半年獲利仍有不錯表現的原因?平均毛利率為何,如何穩定?

答:去年八百餘個銷售據點,今年上半年已經快速增加至九百家,年底廣西南寧也取得代理商合作,將會開設新據點,舊點同店銷售本有10%增長幅度,再加上新店挹注,因此獲利表現持續亮麗。

目前平均毛利率38~40%,由於與代理商的合作條件以末端價的35%買斷供貨,因此毛利是鎖住的,可以保持穩定毛利率。且冬裝平均單價八百~九百元,夏裝僅一百元,因此營收上下半年比重是35:65,相對毛利也是如此,因此預期今年整體業績表現相當樂觀。

問:未來發展布局策略如何?來台灣掛牌上市主要目的為何?

答:事實上,淘帝目前在大陸市場如前述仍有很大發展空間,政策積極推動城鎮化後,全大陸共有二千餘縣市,現公司占比不到20%,除廣西南寧年底會敲定外,包括山西、陝西、蘇北以及浙江北部等都積極接洽當地代理商的合作,預計明年銷售據點有機會增加至一千五百餘家。

另外,大陸預計將開放二胎化政策,如果按一胎化的年銷售額計,就有機會翻倍成長,因此淘帝還有很大努力空間。

布局兩岸 鎖定台灣設計人才

選擇台灣掛牌,主要是個人秉持一個理念就是「占有」,誰先占有就是贏家,大陸排名前幾名的同業在大陸掛牌後,知名度大增,間接刺激銷售額大幅成長,達到名利雙收目的,台灣市場會是淘帝第一個大陸品牌廠掛牌,預期也能達到相同效益,且為讓台灣投資人更知悉淘帝,規劃在台北信義區籌設一家大型旗艦形象店。

當然進入資本市場,也能吸引到好人才加入,尤其台灣擁有童裝設計的環境,未來會是公司極力挖掘的地方。

問:掛牌後股本與股利政策為何?

答:淘帝現股本4.5億元,掛牌後5.28億元,淨值11億元,前年斥資1.5億元在福州買了辦公大樓。由於公司沒有太大資本支出,因此股本不會有快速膨脹的情形。

公司股利政策以不低於20%提撥盈餘派發股利,其中,現金股息以不低於10%為主,股票股利是未來股本溫和擴增來源。

……..文章來源:按這裡

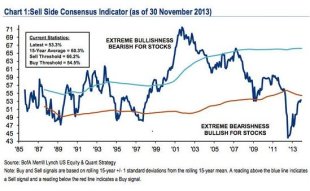

美銀美林賣方指標曲線圖

美銀美林賣方指標曲線圖